Változik az átalányadózók költséghányadának mértéke.

Az SZJA tv. 53 § (1) a) pont szerinti általános, 40%-os költséghányad

- 2026.01.01-től 45%-ra,

- 2027.01.01-től 50%-ra emelkedik

Változik továbbá az Alanyi adómentesség értékhatára.

Az áFA alanyi adómentesség választására jogosító felső értékhatár három lépcsőben emelkedik:

- 2026.01.01-től 20 millió Ft,

- 2027.01.01-től 22 millió Ft,

- 2028.01.01-től 24 millió Ft-nak megfelelő pénzösszegre.

Az átmeneti rendelkezések a szokásosnak mondhatóak ebben a tekintetben: a következő évre akkor választható az alanyi adómentesség, ha az adott adóévre irányadó értékhatárt sem az azt megelőző naptári évben ténylegesen, sem pedig az érintett adóévben észszerűen várhatóan, illetve ténylegesen nem haladja meg.

Így rendre akkor választhatja:

- 2026-ra: ha sem 2025-ben ténylegesen, sem 2026-ban várhatóan nem haladja meg a 20 millió Ft-ot,

- 2027-re: ha sem 2026-ban ténylegesen, sem 2027-ben várhatóan nem haladja meg a 22 millió Ft-ot,

- 2028-ra: ha sem 2027-ben ténylegesen, sem 2028-ban várhatóan nem haladja meg a 24 millió Ft-ot.

Akkor is választható az alanyi adómentesség, ha korábban valaki azért veszítette el az alanyi adómentességét, mert az akkor hatályos bevételi értékhatárt átlépte, de még nem telt el a 2 év várakozási idő, viszont az új adómentes határ választásának megfelel.

A szociális hozzájárulási adóról szóló törvény módosítása 2026.01.01-től

A szociális hozzájárulási adóalap megállapításának különös szabályai esetén eltörlésre kerül a társas vállalkozók és egyéni vállalkozók esetében, hogy az adót legalább a minimálbér (vagy mentesülés esetén annak 30-ad része és a napok szorzatának) 112,5%-a után kell megfizetni.

2026-tól már nem csak az átalányadózó egyéni vállalkozóknak, hanem a vállalkozói jövedelem szerinti adózást alkalmazó egyéni vállalkozóknak is negyedévente kell a szociális hozzájárulási adókötelezettségükről bevallást benyújtaniuk. A negyedéves bevallásban – ahogy azt az átalányadózóknál megszoktuk – havonkénti bontásban kell feltüntetni a fizetendő szociális hozzájárulási adót. A negyedévre jutó szociális hozzájárulási adót a bevallási határidővel megegyező időpontig, azaz a tárgynegyedévet követő hónap 12-éig kell megfizetni.

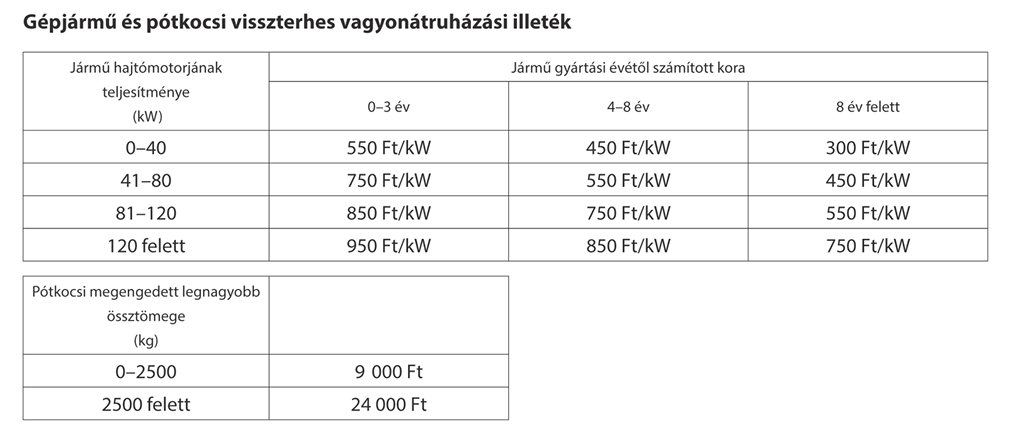

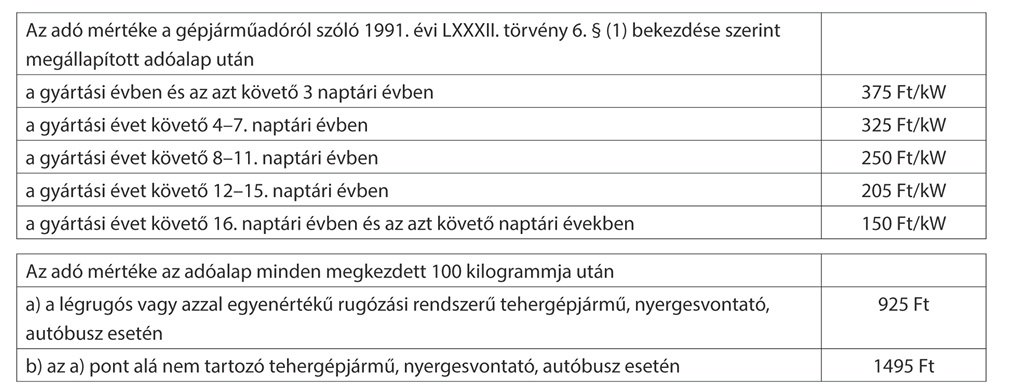

NAV közleménye a 2026. évi valorizált adómértékekről. Emlékeztetőül az érintett adónemek: gépjármű és pótkocsi vagyonszerzési illetéke, belföldi és külföldi gépjárműadó, cégautóadó, regisztrációs adó, jövedéki adó. A megváltozott mértékek:

Belföldi gépjárműadó:

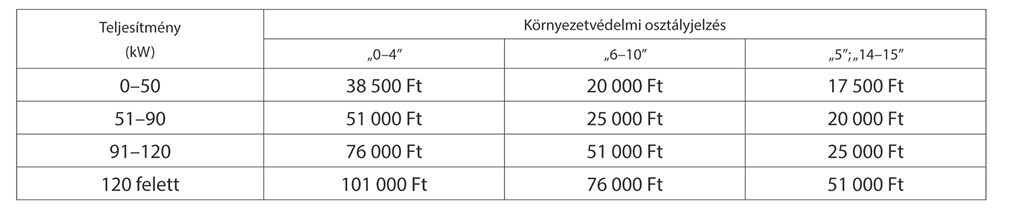

Cégautóadó 2026: